栏目分类

发布日期:2025-03-22 15:46 点击次数:192

前段时候,小雷和共事出了个大差,跑到好意思国拉斯维加斯给大众现场报说念CES 2025。如今CES 2025的报说念依然圆满抛弃,小雷和共事也安全回到国内,但往时这半个月,依旧给小雷和共事带来了不少“好意思式涟漪”。

在好意思国日常糊口中,最常见的硬币面额并不是1分、10分,而是25分(Quarter)。这种仙葩的1/4好意思元单元,遇上好意思国动不动就“X.99”元的标价、9.5%的浮滥税和“浮滥文化”,让好意思国的现款支付体验如归拢团乱麻。以至在我看来,这种剪贬抑理还乱的好意思元现款支付体系,才是好意思国东说念主数学差这一现象的中枢原因。

图片来源:雷科技

既然现款支付的体验因“自古以来”的原因变得一团糟,那新时间的移动支付,能扭转好意思国灾祸的移动支付体验吗?

看似手机支付,实则是银行卡交游体系和许多东说念主念念象的不太相似,移动支付并不是国内浮滥者的专属福利。尽管齐全方式和国内有所互异,商户遮掩率也远不如国内,但外洋市场也有着我方特有的移动支付体系。比如日本、韩国等地对二维码支付的认同进度就比拟高,而好意思国国内市场对NFC交游的经受才能更高。天然列国的交游方式略有不同,但对“无现款”的追求却持久如一。

以小雷这次小半个月的路径为例,从12月31号入境到1月13号归国,全程惟一两个场地使用了现款:一是旧金山唐东说念主街的超市里花一块五买了一个打火机,二是在市集花二百块买了一个行李箱,其余“生老病死”再无现款的用武之地。

天然,看重的大众一定发现了其中的翰墨游戏——刚才我屡次提到了“非现款支付”这一见解,但手机支付只不外口角现款支付的一个部分。浅易来说,好意思国的“非现款交游”按照交游类型不错分为三种。

图片来源:Sqauare

第一种是基于银行卡实体卡片的战争式交游,浅易来说便是刷卡和插卡(磁条交游和芯片交游),这是大额交游最常见的交游方式,同期亦然国内游客在好意思国浮滥最常见的方式。毕竟好意思国大大齐非个体商户齐有POS机,对商户来说,刷卡不仅不错幸免收到假币,同期也能减少店里现款储备——在好意思国,店里现款储备越多,被“零元购”的概率就越高。

但不可否定的是,因银行卡付款的手续费过高(外洋发夹机构对商户频繁收取3%手续费),不幼年本生意的商户遴荐不经受银行卡支付,大略为刷卡支付设定最低金额。比如咱们买打火机的那家华东说念主超市,就示意“十块以下弗成刷卡”。

第二种是基于银行卡或手机钱包(Apple Pay、Google Wallet)的NFC非战争交游,这其实亦然小雷在好意思期间用的最多的手机支付。对国内游客来说,因内地刊行的非银联信用卡无法添加到Apple Pay等手机钱包里,必须拿委果体卡刷,是以这类非战争支付并弗成算“手机支付”。

图片来源:苹果

但如若你能处置“手机绑外卡”这个问题,那恭喜你,一种和国内扫数不同的移动支付体系正向你伸开大门。因这种“移动支付”基于银行卡NFC交游二次诱导,因此大大齐POS齐不错径直兼容,不必新增扫码支付设立。从自动贩卖机到超市自助结账,再到麦当劳、汉堡王等快餐店和大型超市、市集,只消商户的收银机是2013年之后的样式,基本齐不错径直兼容“刷手机”支付。

另外,笔据小雷的不雅察,这种基于银行卡NFC拓展而来的手机支付,从某种进度上讲亦然“最安妥”好意思国刻下发展情况的支付方式。

咱们知说念,好意思国手机信号遮掩“说来话长”,国内这种基于扫码的全时在线交游模式在好意思国难以扩充。而手机NFC交游在用户端(手机)只作念东说念主脸或指纹考据,只消收款设立在线就能完成交游。换句话说,即使手机没网,插着网线的收银机也能完成付款历程。我知说念,对国内非iPhone用户来说,澈底断网的情况荒谬凄惨。但在好意思国,网速慢、没信号不错说再肤浅不外了。

图片来源:Vending

另外,基于现存卡片支付体系二次诱导的手机支付,也极大镌汰了商户培训新职工的本钱。对超市收银员来说,插卡(芯片战争)、拍卡(非战争)、鼓掌机(非战争)支付的操作历程是统和谐样的;但念念让他们学会另一套收款历程,只可说比登天还难。

在好意思期间,小雷因甲流低烧和喉咙发炎,去某好意思国大型连锁药店买了点布洛芬。尽管收银台上清结拜白贴着“支付宝付款享优惠”的宣传物料,但眼前的年青收银员却示意“我不知说念这个该怎样用,你念念的话不错我方试试”。以至连前来救场的资深收银员和专揽齐不知说念该怎样将收款模式切换到支付宝收款。无奈之下,小雷临了只好用Apple Pay买单。

让好意思国小贩学会“低门槛收款”有多难?看到这里,折服大众依然对好意思国的“移动支付”有最基本的领略了——浅易来说便是用手机模拟银行卡,来安妥十年前打造的银行卡NFC交游模式,主打一个“祖先之法不可变”。

但不知说念大众有莫得发现一个要点:我刚刚提到的齐是对方有POS、收银机等“负责收款设立”的“个东说念主-商家”支付场景,但国内手机支付除了用于“个东说念主-商户”支付外,还有“个东说念主-个体户”的支付场景,比如二维码扫码转账。

那么那些无力、不肯使用负责收银设立的商户,又该怎样移动支付呢?这就必须先容好意思国这种罕见移动支付体系催生的“仙葩硬件”——手机刷卡器了。

图片来源:雷科技

在逛超市时,小雷发现了一款名为“Square Reader”的刷卡设立。笔据包装和网站上国内的讲明,只消下载App、成就好收款账户、插上读卡器,就能把手机“形成”不错刷卡的POS机。左边玄色包装那款以至还因循NFC拍卡支付——齐全兼容Apple Pay等手机支付。每次收款时,Square会向商户收取手续费——每笔交游0.1好意思元基础用度+支付金额2.6%的浮开头续费;如若商户念念径直用银行卡收款,还要再给1%的手续费。

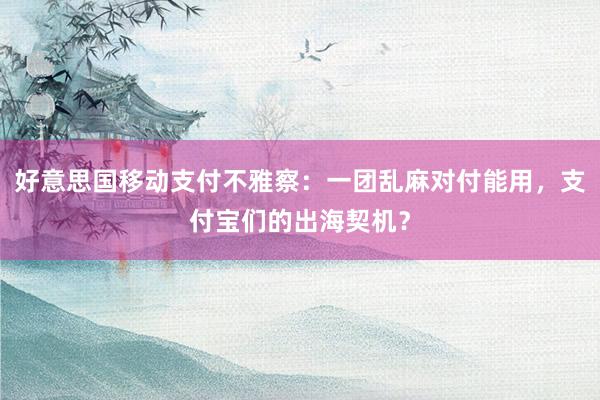

很显著,在如斯昂贵的手续费下,如若我在好意思国摆路边摊,详情遴荐只收现款。但笔据小雷的不雅察,好意思国其实还存在另一种更合乎中国用户领略的移动支付——Venmo径直对个东说念主转账。浅易来说,Venmo、PayPal等软件就像是好意思国的支付宝:这些软件有提供负责的商用收款做事,但手续费居高不下(PayPal商户手续费高达4.4%)。

图片来源:Venmo

是以部分商户决定期骗个东说念主对个东说念主的转账“行所无忌”,绕过昂贵的手续费径直对个东说念主收款。只不外在严格的金融经管条例和完善的企业风控经管下,这些小额屡次的生分交游很容易被认定为洗钱,是以大大齐商家会遴荐“走正路”,大略径直回来现款交游。

外洋移动支付落伍,支付宝们的出海契机?对比中好意思移动支付市场,咱们不难发现,好意思国移动支付市场的“落伍”,背后并不单是是支付宝等移动支付App缺失的生态问题,而是一个深头绪的、标的性的问题。在遴荐移动支付“阵营”时,好意思国企业与浮滥者基于试验气象,遴荐“偷懒”,基于10年前的卡片非战争交游诱导了一套罕见的移动支付体系。这么作念天然省事,但内容上并未脱离银行交游的领域。

而国内流行的电子钱包体系,则扫数颠覆了好意思国移动支付“银行账户”体系的交游模式,用中间商交游的阵势开启了全新的移动支付生态。换句话说,国内与外洋移动支付之间,存在着“代差”。

而对支付宝、微信支付等国内支付巨头来说,存在“代差”就意味着存在机遇。

图片来源:Alipay+

2021年,蚂鸠集团推出“Alipay+”跨境数字支付和营销决策。要夺主义是,这里的Alipay+并不是浅易的支付器具Alipay(支付宝外洋版),而是一套完整的全球跨境移动支付和数字科技处置决策。浅易来说,Alipay+买通了列国已有的电子钱包和支付渠说念:

行为用户,咱们不需要搭理商户背后的收款做事具体是什么;只消掀开支付宝二维码,Alipay+就能在后台跑通支付全历程。

而对商户来说,Alipay+也提供了一套完整的收款做事。商户只消接入Alipay+,就不错快速买通合乎当地限定条件的收款渠说念,用更低的渠说念用度和本钱接入国际化的移动支付体系,为游客提供更多的便利。

光是在东南亚市场,Alipay+就依然买通了日本、韩国、马来西亚、新加坡等内地游客常去的旅游地。改日,Alipay等国内支付做事商还将把业务拓展至欧洲、北好意思,用中国时候更动全球移动支付生态。

中国互联网公司是时候让异邦东说念主“长目力”了其实从近几年国内互联网出海的情况来看,在移动支付、外交、电商、内容社区、AI等方面,国内互联网公司依然在全球层面获取了跳跃上风。从支付宝与微信支付的全民遮掩,到Temu等电商平台奏效“出海”诱骗外洋用户,再到近期的“Tiktok黎民”涌入小红书,以及DeepSeek这一“东方巧妙力量”忌惮寰宇……这些例子其实齐体现了中国科技产业的宏大潜能。

图片来源:雷科技

站在更高的维度来看,中国互联网已不仅是浅易的经济或生意现象,它正通过更深切的用户交融,向全球输出新的糊口方式与浮滥理念。不管是移动支付照旧外交电商,国内互联网企业齐谢寰宇范围内发达越来越大的影响力。不错详情的是,在中国电商平台和支付做事“向外走”的大趋势下,中国互联网的改进与活力,还将持续为全球市场发光发烧。

用更直白的话来说,国内互联网公司们,是时候给外洋用户多少许“中国涟漪”了。

举报/反映

举报/反映