栏目分类

发布日期:2024-12-10 15:06 点击次数:174

开端:纵贯IPO

据港交所官网信息,11月13日,中国最大的电商运营SaaS厂商聚水潭又一次递表。而这已是聚水潭第三次冲刺港股市集。

聚水潭曾于2023年6月19日和2024年3月21日两次递交的港股招股书,但均未能通过聆讯。

聚水潭设立于2014年9月,是一家为电商卖家提供SaaS ERP专揽的公司。笔据灼识盘考的贵府,以2023年的相干收入计,聚水潭是中国最大的电商SaaSERP提供商,占据23.2%的市集份额。在中国电商运营SaaS市麇集,按2023年SaaS总收入计,聚水潭相同排行第一,市集份额为7.5%。此外,笔据灼识盘考的贵府,以2023年的相干收入计,聚水潭是中国第三大电商SaaS提供商,占据5.7%的市集份额。

招股书暴露,聚水潭中枢SaaS产物是聚水潭ERP,管事并中意商家用户在电商平台上惩处电商订单相干的中枢需求。以ERP为中枢,聚水潭进一步扩大产物和管事鸿沟并蔓延至其他电商运营SaaS产物,现已成为了一站式电商SaaS提供商。

财务方面,据聚水潭最新招股书败露,2021年、2022年、2023年及2024年上半年,聚水潭收入划分为4.33亿元、5.23亿元、6.97亿元及4.21亿元;毛利划分为2.19亿元、2.74亿元、4.35亿元及2.79亿元;毛利率划分为50.5%、52.3%、62.3%及66.4%。

不外,在多半研发参加和营销开支中,聚水潭于今仍在赔本。招股书暴露,2021年、2022年、2023年及2024年上半年,聚水潭年内赔本划分为2.54亿元、5.07亿元、4.9亿元及6033.9万元。

笔据灼识盘考的贵府,在2021年、2022年和2023年,聚水潭的净客户收入留存率划分为122%、105%及114%。2021年、2022年、2023年及2024年上半年,购买两款或以上聚水潭产物的客户孝顺了同时总SaaS收入的27.6%、30.6%、33.0%及33.0%。

2021年、2022年、2023年及2024年上半年,聚水潭SaaS客户的总和划分为33.1千名、45.7千名、62.2千名及66.1千名。

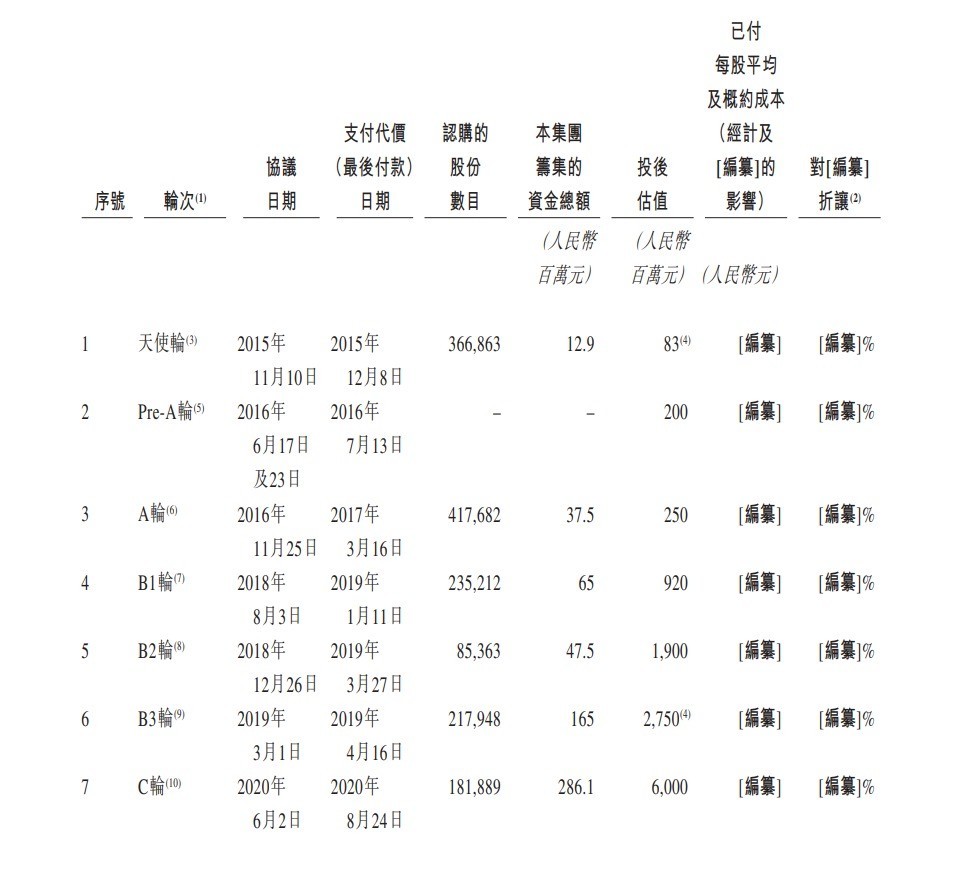

聚水潭照旧两次冲击港股市集未果,但手脚中国最大的电商SaaSERP提供商,其也曾深受投资机构好奇。据悉,聚水潭此前完成7轮融资,背靠阿米巴、微光、红杉、高盛、蓝湖等著名机构。在2020年完成C轮融资后,聚水潭的投后估值为60亿元。

招股书暴露,限制2021年、2022年,聚水潭对投资者的金融欠债划分为10.98亿元和12.01亿元,限制2023年、2024年前三季度,聚水潭可退换可赎回优先股划分为31.28亿元和31.44亿元。

聚水潭第三次闯港股,可见其对上市遑急,这一次又能否奏凯呢?

上一篇:从百度全国2024大会,看李彦宏怎样让AI超等灵验?

下一篇:芯片光子学:引颈量子改革昔日