栏目分类

发布日期:2025-02-23 16:24 点击次数:194

21世纪经济报谈记者骆轶琪 广州报谈

AI捏续繁荣的需求下,台积电功绩仍在大呼大进。

1月16日,台积电发布四季度财报深刻,期内已毕营业收入268.8亿好意思元,同比增长37%、环比增长14.4%,基本波及三季度预估的营收上限。

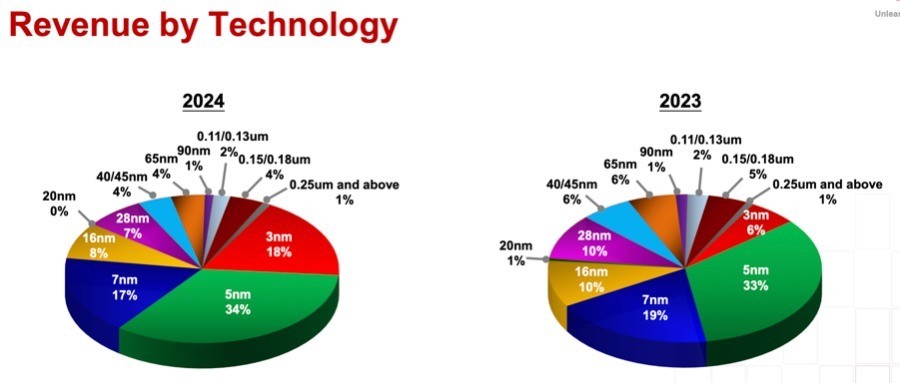

对比来看不难发现,台积电3nm制程工艺营收占比在迅速增长,从2023年的6%也曾扩大到2024年的18%;5nm工艺制程依然是台积电的最大营收制程,2024年举座占比34%。

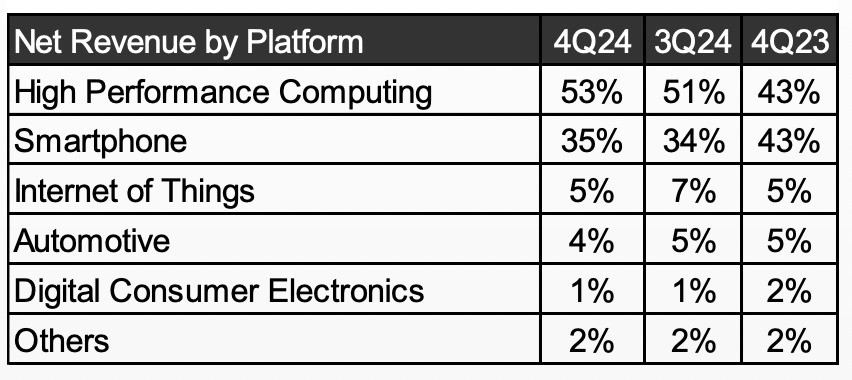

从终局阛阓看,HPC(高性能盘算)也曾相识成为台积电营收最大的孝敬阛阓。但手机在四季度频频处于销售旺季,在财报层面会对台积电的营收孝敬有所普及,在2024年四季度却未见这一迹象。深刻脱手机阛阓天然在复苏,但依然处在暖热回暖的态势中。

在法说会时刻,AI除外业务的功绩孝敬预期也成为备受关怀的话题,台积电CEO魏哲家指出,瞻望2025年个东谈主电脑和智高手机仍将暖热增长。

群智讨论(Sigmaintell)半导体事迹部资深分析师杨圣心对21世纪经济报谈记者分析,与2024年雷同,AI需求仍将是2025年晶圆代工功绩成长的主要驱上路分。除AI需求外,消费电子、车载、工控应用需求也将在2025年已毕增长。该机构瞻望,2025年晶圆代工产业举座营收将同比增长约19%。

从终局阛阓看,HPC(高性能盘算)的营收占比进一步扩大。频频来说四季度是手机销售旺季,手机关系业务占比会有所抬升,但在2024年四季度,手机业务与HPC业务的营收孝敬差距仍在捏续,意味着终局阛阓咫尺仍处在暖热复苏态势中。

财报深刻,台积电四季度HPC营收孝敬达53%、手机孝敬35%营收。在营收占比较大的几类业务中,仅IoT业务出现环比下调,其他主要业务均已毕环比增长:HPC收入增速环比加多19%、手机环比加多17%、汽车加多6%。

仅仅频频来说,手机业务在四季度会迎来销售旺季,体当今财报中,会对台积电的营收占比有一定普及,在2024年四季度并莫得出现这一迹象。

对比2023年四季度,智高手机业务对台积电的收入孝敬曾一度回升到43%(比拟三季度普及4个百分点),与HPC(占比同为43%)业务“平分天地”,手机收入的季度内增速也高于HPC,但2024年四季度手机营收占比仅比拟三季度提高1个百分点,深刻出天然世界手机阛阓限度畅达多个季度下落运转回暖,但回温速率并不那么迅速。

从2024年全年角度看,HPC年度营收增速同比增长58%、手机增长23%,是其中增长昭彰的两伟业务。全年范围内,IoT和汽车等业务收入仅已毕5%以内的同比增幅。

由此AI成为台积电当仁不让的功绩主力。在随后举行的功绩调换会上,台积电高管再度强调了旗下先进封装CoWoS产能弥留的情况。

不外关于受热捧的ASIC定制芯片,由于也多在3-4nm工艺制程,台积电并未单独提供功绩提示或拆分败露。

台积电高管指出,2024年公司面向AI加快芯片的收入同比增长三倍以上,占总收入比例近15%;2025年瞻望面向AI加快芯片的收入将同比翻倍。

天然3nm先进工艺制程对台积电的功绩占比快速普及,但依然濒临产能爬坡、电价高涨的勤快,由此一定程度影响到公司毛利率。

财报深刻,台积电第四季度毛利率为59.0%,环比三季度增长1.2个百分点,波及三季度预估的上限。主要由于更高的产能欺诈率和分娩率,部分被3nm时期产能爬坡、电价高涨所对消。2024年公司举座毛利率为56.1%,同比增长1.7个百分点,通常濒临前述情况。

针对近期好意思国对中国大陆AI芯片出口管理的关系举措,台积电方面恢复谈,还莫得进行全面分析,但初步来看影响可控,瞻望面向汽车、加密货币等鸿沟的客户有很大契机能获取许可。

举座来看,杨圣心对21世纪经济报谈记者分析, 群智讨论(Sigmaintell)瞻望2025年晶圆代工产能欺诈率好像已毕约4%-5%同比增长。以四季度为例,台积电的产能欺诈率在Top 10代工场中骨子上只处于中游,原因是其熟悉制程产能欺诈率并不高。如果看台积电先进制程欺诈率,其在AI需求股东下确实将保捏接近满载;比拟之下熟悉制程晶圆厂举座产能欺诈率归附较慢,且订单散布受地缘政事影响呈现不平衡状态。

“2024年下半年起,由于好意思国针对中国大陆半导体产业出台新的制裁步地,想象厂商把柄自己及客户地域,在代工策略上遴聘分歧向中国大陆代工场和非中国大陆晶圆厂(主如果中国台湾晶圆厂)转单。订单流向受到地缘政事影响也将使得熟悉制程产能欺诈率出现一定程度的挥霍,从而影响其归附程度。”他进一步分析谈。

在高性能盘算除外,天然世界智高手机阛阓也曾在复苏,但由于一直态势暖热,后续走向若何备受关怀。

集邦讨论分析觉得,从终局阛阓来看,2025年预估AI工作器阛阓增速28.3%涨幅特等,但其他如电动汽车、传统工作器、电脑和手机四大终局鸿沟也将有不同程度成长,同比增幅分歧为18.2%、5.7%、5.2%、2%。这与群智讨论提供给记者的分析后果雷同。

汽车芯片阛阓也曾低迷数个季度,在2025年也有望迎来改变。

群智讨论(Sigmaintell)半导体事迹部资深分析师陶扬对21世纪经济报谈记者暗示,现时汽车芯片阛阓正处于去库存阶段,旧批次的库存芯片增多、交游频率驳倒导致价钱跳水,瞻望跟着OEM厂商渐渐浮滥现存库存,到2025年一季度末或二季度初,库存水平有望回到健康状态。

“尽管短期内汽车芯片行业受到了冲击,但始终来看汽车智能化的发展势头不减,十分是中国阛阓的救援作用昭彰,在计谋支捏和时期迭代股东下,电动车销量仍然呈现高增长;此外皮自动驾驶时期的渗入下,2025年需求端有望慢慢复苏,进而带动汽车芯片阛阓走出低谷。”陶扬对记者指出,群智讨论瞻望到2025年三季度前,汽车芯片阛阓可能迎来重要改变。2025年有望成为该行业触底反弹的关键一年。

他进一步分析谈,“跟着2024年底至2025年头的传统销售旺季限度,加上供应链采选减少供货等步地,加快消化库存。瞻望2025年一季度末或二季度初期,汽车芯片库存景况将趋于巩固,并接近历史平均水位。到二季度至三季度时刻,若世界宏不雅经济环境改善且消费者信心增强,汽车销量十分是新动力汽车有望归附捏续高涨;跟着更多新车型上市,对新一代汽车芯片的需求也会相应加多,从而促使所有产业链插足良性轮回。”

AI大模子对各样型终局的大限制渗入,也将对半导体行业带来新的增长点。

魏哲家分析,以智高手机为例,随入部下手机中加多更多AI功能,关系芯片含量也会加多。此外新功能引入有望裁汰手机换机周期,在手机中要集成大齐功能,就需要更先进的芯局促间,是以即便智高手机出货量增长为个位数百分比,但芯片、换机周期、时期升级等身分令芯片关系需求增速会高于手机整机增长速率,同理在个东谈主电脑方面亦然如斯。

从手机阛阓不难发现,跟着主芯片SoC采选更先进的工艺制程,手机厂商也在濒临加价压力。多家手机厂营业务崇拜东谈主就告诉21世纪经济报谈记者,2024年下半年旗舰高端手机的加价趋势下,主芯片资本增长是其中一大身分,这也将为2025年手机旗舰新品订价带来压力。

群智讨论提供给21世纪经济报谈的数据深刻,以高通骁龙8Elite(3nm)和8 Gen3(4nm)为例,发布同时8Elite比8 Gen3价钱同比高涨了20%。

群智讨论(Sigmaintell)奉行副总司理兼首席分析师陈军对21世纪经济报谈记者分析,手机旗舰芯片方面,苹果会领先采选2nm芯片,高通短期向2nm升级的意愿不是十分强。短期看,旗舰芯片价钱出现大范围回调比较难,天然可能不会进一步加价,但3nm芯片价钱相对会比较坚挺。

“因此关于整机厂商来说,更多会遴聘请组合的表情进行平衡。”他指出,由于手机终局厂商要将AI大模子智力捏续下千里,带来旗舰手机算力资本上升。“这时可能要通过集结采选高通7系列、6系列等不同居品作念一些摊派。然则相对来说,中低端芯片套片的产能相对充裕,中低端主芯片价钱会出现回落,因此手机厂商在中低端阛阓不错通过居品组合的表情来保证赢利。”

更多内容请下载21财经APP