栏目分类

发布日期:2025-03-24 07:15 点击次数:109

导语:无论是智妙手机如故新动力汽车产业的上游供应链规模,韦尔股份王人占据着一隅之地。

李平 | 作家 砺石营业辩驳 | 出品

1

营收创历史新高

韦尔股份中国A股少有的千亿市值级别的芯片企业,抵制最近一个来回日,其市值高达1424亿东说念主民币。

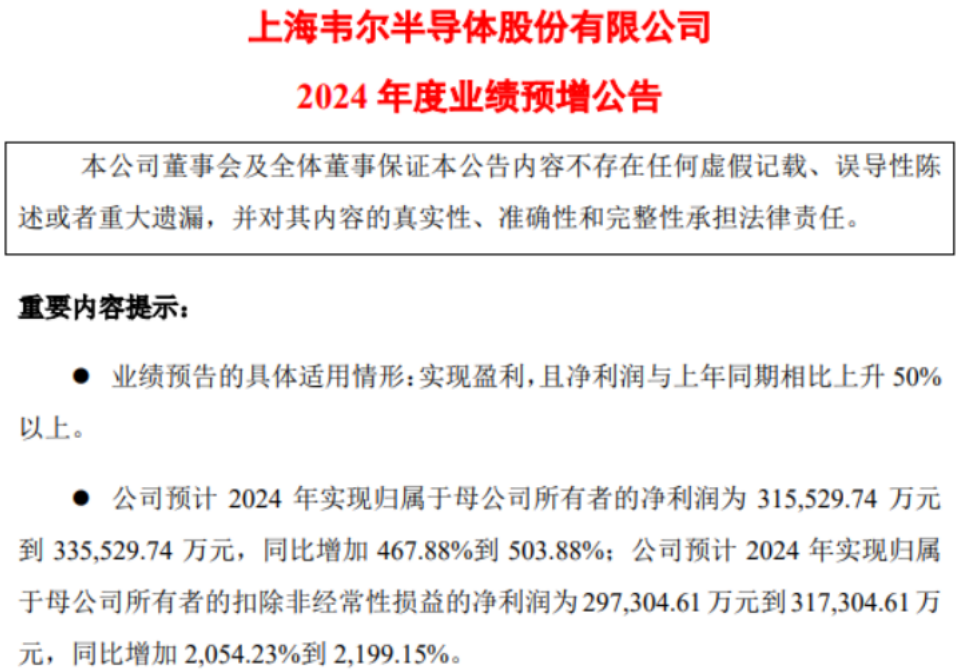

在前不久,韦尔股份发布了2024年度事迹预报。2024年全年,公司展望结束营业收入254.08亿元至258.08亿元,同比增长20.87%至22.78%,营收规模越过2021年(241.04亿元)创下历史新高;展望结束净利润31.55亿元到33.55亿元,同比加多467.88%到503.88%;净利润为29.73亿元到31.73亿元,同比加多2054.23%到2199.15%。

关于事迹大幅增长的原因,韦尔股份示意,公司图像传感器产物在高端智妙手机市集和汽车自动驾驶把持市集执续渗入,有关规模的市集份额稳步成长;同期,为更好吩咐产业波动影响,公司积极鼓动产物结构优化及供应链结构优化,产物毛利率迟缓收复。

2019年,韦尔股份以152亿元的价钱到手收购各人第三大图像传感器芯片坐褥企业北京豪威,一跃成为中国最强的CMOS芯片厂商,而CMOS图像传感器也成为公司中枢业务。

在上一轮消耗电子上行周期中,CMOS图像传感器在智妙手机、汽车电子等规模渗入率快速普及,市集容量束缚普及。2021年,韦尔股份结束营收241.04亿元,较2018年(并购北京豪威之前)增长248%,净利润达到44.76亿元,较2018年同期增长越过30倍。2021年7月,韦尔股份总市值一举越过3000亿元大关,成为A股芯片市值一哥。

相关词,自2021年下半年以来,受新冠疫情冲击以及消耗者换机周期延迟影响,各人智妙手机需求执续低迷。在此配景下,韦尔股份遭到需求下滑以及存货减值的双重冲击,筹备事迹大幅下滑。数据显现,2022年-2023年,韦尔股份结束营收分裂为200.78亿元、210.21亿元,结束净利润分裂为9.90亿元、5.56亿元。

不丢脸出,在上一轮消耗电子下行周期中,韦尔股份利润端降幅要远甚于其营收降幅,背后原因则在于公司销售毛利率的下滑以及存货减值耗损的大幅增长。数据显现,2021年-2023年,韦尔股份销售毛利率由34.39%下滑至21.76%,毛利率的大幅走低成为公司净利润暴跌的一个选藏原因。

所幸的是,跟着去库存周期的收尾以及生成式东说念主工智能等改进本领所带来的本领升级需求,各人智妙手机市集在2024年迎来全面复苏。凭据第三方市集调研Counterpoint最新数据,2024年各人智妙手机市集销量同比增长4%,收尾了此前连续两年的负增长。在此配景下,国内主要CIS厂商均走出消耗电子下行周期的黑暗。

1月26日晚间,念念特威所露出的2024年度事迹预报显现,公司展望结束营业收入58亿元到61亿元,同比增长103%到113%;归母净利润3.71亿元至4.17亿元,同比增长2512%到2830%。

与韦尔股份近似,念念特威2024年净利润增幅要远高于营收增长,主要成绩于毛利率的普及。对此,念念特威在事迹预报中示意,在智妙手机规模,公司把持于高阶旗舰手机主摄、广角、长焦和前摄镜头的数颗高阶5000万像素产物、把持于以前智妙手机主摄的5000万像素高性价比产物出货量均同比大幅飞腾,同期公司产物市占率执续普及,进而带动公司智妙手机规模营业收入权贵增长。

显著,手机多摄与高像素主摄渗入率的执续普及成为国产CIS厂营事迹复苏的一个选藏原因。事实上,进程多年的本领积贮和研发参加,原土厂商仍是在主流50MP大底CIS产物方面结束龙套,韦尔股份也迎来挑战索尼、三星的历史机遇。

2

加快攻占高端市集

CIS(CMOS Imagine Sensor)也即CMOS图像传感器,是一种大约将光信号改换为电信号的安装,最早把持于工业图像处理,现在仍是在智妙手机规模、汽车电子规模、安防等市集得到泛泛把持。

在智妙手机规模,CMOS图像传感器畸形于录像头的“眼睛”,其性能的横蛮径直决定了录像头的成像品性。连年来,手机厂商为了普及拍照后果,束缚加多录像头的数目和功能,推动了CIS芯片需求的增长。

从竞争边幅来看,手机CIS市集仍是处于三强鼎峙的边幅,主要由索尼、三星和韦尔股份(豪威科技)三家企业主导。凭据Technology sights统计数据,2023年各人手机CIS市辘集,索尼市集份额高达55%,三星25%的市集份额紧随后来,韦尔股份则以13%的市集份额名纪律三。

在高端图像传感器规模,索尼、三星两家大厂却恒久处于把持地位,即等于国产物牌的高端旗舰机型的录像模组中,国产CIS产物最多只会把持于副摄而非主摄。

在被韦尔股份收购之前,豪威科技在中国市集主要作念中低端产物。直到2020年,豪威科技旗下OV48C动作广角传感器搭载于小米10至尊追思版,这亦然豪威科技旗下首款被用于顶级旗舰手机主摄的CMOS传感器。

而后,跟着中好意思在芯片规模的博弈束缚升级,越来越多的国产手机厂商初始暖热供应链的安全问题,中邦原土CIS厂商也迎来国产替代的契机。2023年以来,豪威科技的OV50H先后搭载于小米14系列、iQOO12系列等,且均是主摄。

值得一提的是,各人头部CIS企业现在在本领方朝上出现了一定不对。其中,索尼和豪威科技以大底决议为主,三星则坚执高像素决议。相对而言,高像素决议单个像素进光减少,在夜景上弘扬不尽如东说念见识,而大底CIS具有更多的进光量,同期具备更高的信噪比和动态范围,领有更好的虚化后果,现在仍是成为旗舰机主流决议。

2023年末,豪威科技推出最新一款高端传感器新品——OV50K,首发搭载于荣耀Magic6至臻版/RSR保时捷版的主摄,成为首款登陆高端主流机型的国产大靶面CMOS传感器。

高端CIS产物领有着极高的本领壁垒,售价高尚,利润空间十分可不雅。跟着豪威科技在高端市集束缚结束龙套,韦尔股份销售毛利率也迎来执续改善。2024年前三季度,韦尔股份轮廓毛利率为29.61%,较上一年同期普及8.21个百分点。

从下旅客户来看,索尼属于苹果手机的主要CIS供应商,三星CIS产物以自供为主,而韦尔股份主要参与除苹果和三星以外的安卓手机市集,这部分市集以小米、OPPO(含Realme)、荣耀、传音等品牌为代表,在各人智妙手机市辘集的份额约为59%。显著,除了国产替代这一逻辑,韦尔股份第三方的供应商身份也有助于其被更多的安卓手机厂商所接纳。

2024年12月,韦尔股份在其最新《投资者探究活动纪录表》中示意,在智妙手机市集,公司5000万像素的系列产物仍是被泛泛把持于国内主流高端智妙手机后置主摄传感器决议中,正迟缓替代外洋竞争敌手的同类产物。改日, 公司霸术推出多款高端产物,以此丰富产物线并普及市集占有率。同期,公司关于后续霸术推出的系列新产物在手机安卓客户端的导入充满信心。

3

汽车CIS出货量各人第一

事实上,2010年之前,豪威科技也曾是苹果手机图像传感器的主要供应商,2010年更是一度占据各人图像传感器市集50%以上的份额。在此之后,索尼凭借IDM格局上风以及堆叠式CMOS本领到手上位,三星则凭借开创的ISOCELL本领以及本人的结尾上风在CIS市辘集异军突击,逐步势微的豪威科技最终只可落得个被东说念主收购的下场。

祸兮福所倚,福兮祸所伏。被韦尔股份收购之后,千里寂十年的豪威科技反而在中好意思科技叛逆的大配景下迎来了翻身的契机。在牢牢收拢智妙手机规模国产替代契机的同期,韦尔股份也在积极龙套汽车CIS这一市集,现在仍是获取开拔点地位。

连年来,跟着自动驾驶功能的迭代升级和束缚普及,更多的录像头决议成为汽车标配。车用图像传感器数目仍是从传统的两颗傍边普及至十余颗。展望到2027年,每辆新动力汽车要配12个以上的录像头。

由于车载芯片对褂讪性、安全性的条款远高于手机等消耗级芯片,同像素的情况下,车用CIS产物单价要彰着高于手机CIS。以8MP产物为例,汽车CIS单价为手机CIS单价的10倍。因此,单颗汽车CIS价值量要彰着高于汽车CIS。

与手机CIS的竞争边幅近似,汽车CIS也处于三强争霸的景色,其中ONsemi(安森好意思)、韦尔股份以及ST(意法)位居前三位,2022年,上述三大品牌销售额市占率分裂为44%、30%和5%。凭据潮电智库数据,2023年韦尔股份汽车CIS出货量达1.03亿颗,出货量仍是越过安森好意思位列各人第一。

比较处于追逐景色的手机CIS不同,韦尔股份在汽车CIS仍是处于领跑地位。早在2005年,豪威科技就发布了第一颗车载CIS,距今已深耕汽车行业20年。由于在汽车规模布局很早,豪威科技CIS芯片面前主要用于泰西汽车品牌,下旅客户包括奔突、良马、奥迪、通用等主流车厂。

2023年9月,韦尔股份发布首款罗致2.1μm TheiaCel™本领的CIS产物——OX08D10,专为ADAS/AD等机器视觉把持筹备,在低光性能、LED醒目阻拦(LFM)、小尺寸和低功耗等方面弘扬出色。2024年9月,韦尔股份在互动平台上示意,OX08D10已兼容用于自动驾驶建立的NVIDIA Omniverse™平台,并已与高通Snapdragon Ride™平台、Snapdragon Ride™ Flex系统芯片(SoC)和Snapdragon®Cockpit平台预集成。

比较传统油车,新动力汽车所搭载的录像头数目要彰着更多,这亦然韦尔股份的一大上风。凭据华金证券数据,现在蔚小理等头部车企主力车型所配录像头数目保执在11-13颗之间。成绩于中国现在在新动力汽车的领跑地位,韦尔股份领有着远超敌手的主场上风。

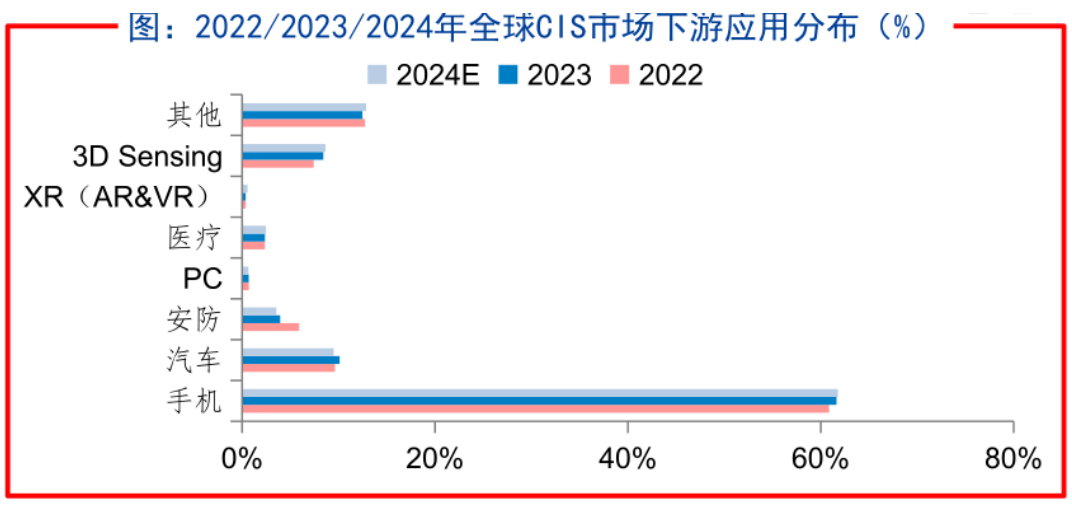

凭据Sigmaintell数据,智妙手机为CIS第一大把持规模,营收占比约为62%;汽车则为CIS第二大把持规模,占比接近10%。不错料想的是,改日几年手机规模仍将是最大的CIS细分市集,汽车规模将成为最有活力的市集,韦尔股份则是唯独同期进入这两大把持规模前三强的品牌。

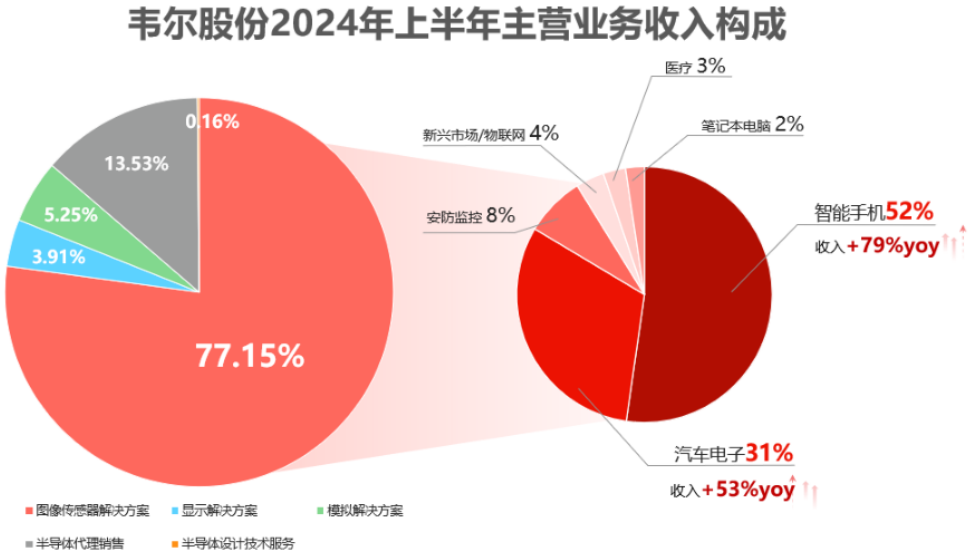

2024年上半年,韦尔股份图片传感器业务共结束营收93.12亿元,同比加多49.9%。其中,公司来自智妙手机的营业收入为48.68亿元,占图像传感器处分决议业务收入的比重分裂为52%;来自汽车电子的营业收入为29.14亿元,占该业务收入的比重为31%。

不丢脸出,汽车CIS业务在韦尔股份营收中的占比远越过行业平均水平,这也侧面考证了韦尔股份在汽车规模的互异化上风,而这一上风亦然韦尔股份不竭追逐索尼和三星的底气场地。