栏目分类

发布日期:2025-02-09 16:19 点击次数:91

2024年仍是往常,在这一年里天然耗尽类电子市集略显低迷,关联词在东谈主工智能(AI)高潮以及电动汽车市集的带动下,2024年人人半导体销售额瞻望将同比增长16%,达到创记录的6112亿好意思元。这也股东了关于半导体制造劝诱的需求,2024年人人半导体劝诱市集范围将有望同比增长6.5%,达到1130亿好意思元。瞻望2025年人人半导体劝诱市集范围将比同比增长7.1%至约1210亿好意思元,2026年将进一步增长到1390亿好意思元。

近期,人人光刻机大厂ASML在“2024 Investor Day Meeting”(2024投资者日)活动上,关于半导体产业近况及将来发展趋势进行了共享,明白了股东半导体劝诱市集的捏续增长的四大致道驱能源:AI就业器市集的捏续增长(关于先进制程的需求)、纯属制程市集的捏续膨胀、前端3D集成的趋势、先进封装市集的首肯需求。

可以说,当作人人光刻劝诱龙头大厂,ASML从其自己视角起程,充分展示了关于半导体制造本事演进及市集需求走向的深刻知悉,以及自己的应酬之策。

人人半导体生态捏续茂密,中国厂商展露头角

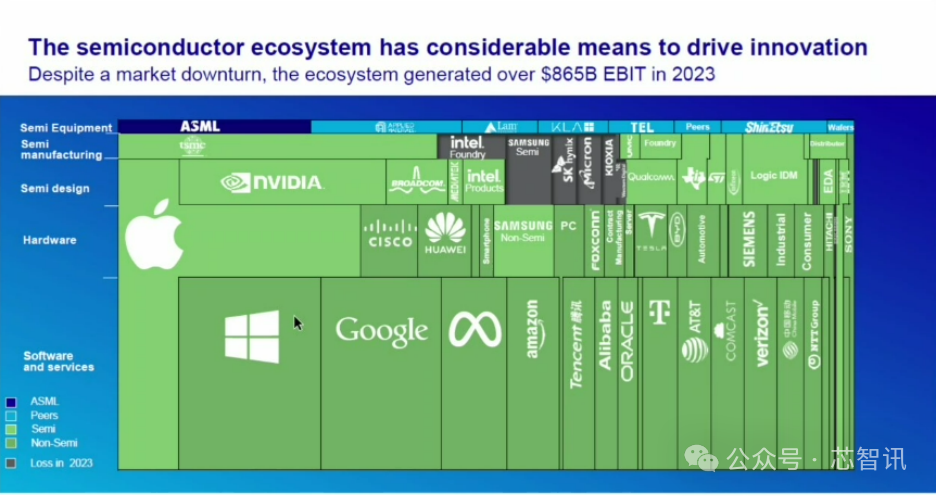

尽管2023年人人半导体市集阅历了“极冷”(Gartner数据裸露:2023年人人半导体收入总数同比下降 11.1%至5330亿好意思元),关联词ASML公布的数据指出,整个这个词半导体生态系统(包括半导体劝诱产业、半导体制造业、芯片联想业、终局硬件产业、软件和就业产业)在2023年仍产生了逾越8650亿好意思元的息税前利润(EBIT)。其中,仅英特尔晶圆代工业务、三星半导体业务、SK海力士、好意思光、铠侠等少数头部半导体厂商(且以存储厂商为主,主要受存储市集需求下滑和价钱下降影响)出现了升天。

△图片着手:ASML

值得一提的是,ASML每次投资者日(每两年举办一次)皆会展示由其独家整理的半导体生态内关连企业营收的散布图,与前次散布图对比,从产业链的各个维度,越来越多的中国企业出面前上头。比如中国大陆的华为、腾讯、阿里巴巴、中国转移,以及中国台湾的台积电和富士康等。从整个这个词半导体生态息税前利润占比来看,华为与念念科的占比掌握、中国转移与Verizon占比掌握,但其他中国厂商与外洋同类头部企业仍存在差距。

淌若以营收范围来看,比年来半导体生态系统中的中国企业增长也黑白常的赶紧。比如国产晶圆代工大厂中芯国际,其2024年第三季度的营收环比增长14%至21.7亿好意思元,市集份额环比增长0.3个百分点至6%,已一语气数个季度稳居人人第三大晶圆代工企业,仅次于台积电和三星。晶书籍成2024年第三季度也以3.32亿好意思元(环比增长约10.7%)营收,0.9%的市集份额,守护名轮番十。此外,国产半导体劝诱龙头朔方华创2023年营收同比大涨50.32%至220.79亿元,2024年则有望打破250亿元,天然与头部的好意思日半导体劝诱大厂仍有不小差距,但仍可能罕见爱德万测试(瞻望适度2025年3月的2024财年营收5250日元,约合东谈主民币242.8亿元),成为人人第七泰半导体劝诱供应商。

△图片着手:ASML

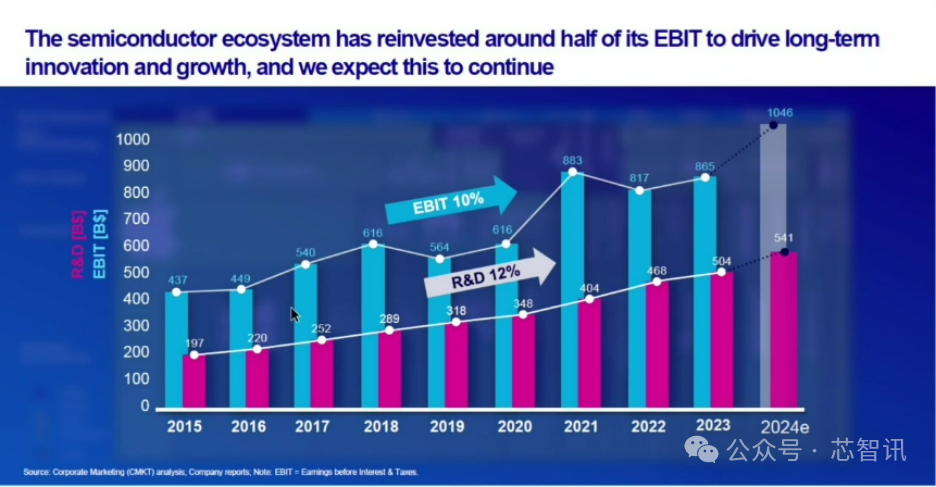

从R&D研发干预的角度来看,整个这个词半导体生态系统中的企业已将其约一半的息税前利润(EBIT)进行再投资,以股东永久改进和增长。近十年(2015年-2024年)来整个这个词半导体生态系统的研发干预皆在以约12%的年复合增长率在增长,这也径直股东了包括东谈主工智能、新能源汽车/自动驾驶、智高手机等边界的发展改进,以及这些产业关于半导体需求的增长。

人人半导体劝诱市集捏续增长,AI就业器市集成最强驱能源

把柄全国半导体营业统计组织(WSTS)的预测数据裸露,2024年人人半导体销售额瞻望将同比增长19%,达到创记录的6269亿好意思元。瞻望2025年半导体销售额将达6972亿好意思元,同比增长11.2%。

把柄ASML给出的预测数据,到2030年人人半导体销售额将逾越1万亿好意思元,2025年至2030年间的年复合增长率约为9%。

在半导体销售额捏续增长的同期,绝顶是在中好意思欧日韩等人人主要国度和地区鼎力捏续发展原土半导体制造业的布景下,也股东了人人半导体劝诱市集的增长。把柄国际半导体协会(SEMI)2024年11月发布的预测论述称,2024年人人半导体劝诱市集范围将同比增长6.5%,达到1130亿好意思元。瞻望2025年人人半导体劝诱市集范围将比同比增长7.1%至约1210亿好意思元,2026年将进一步增长到1390亿好意思元。

SEMI觉得,将来人人半导体劝诱市集的增长,主要收获于对滥觞本事的需求握住增长、新的芯片架构的引入,包括顶端制程向全环绕栅极(GAA)的过渡,以及晶圆厂产能膨胀关于劝诱购买需求的增多等。

在近期的投资者日活动上,ASML也示意,鉴于半导体在多种社会宏不雅趋势中的要道股东作用,该行业的永久发展前程依然乐不雅,除了多个贫困终局市集的增长后劲外,收获于东谈主工智能可能成为股东社会坐蓐力和改进的下一个要害驱能源,ASML觉得,东谈主工智能的崛起为半导体行业带来了显赫机遇。ASML对2030年的营收预测设在了440亿至600亿欧元之间,同期预估毛利率在56%到60%区间,这一观点与2022年投资者日发布的运筹帷幄保捏一致,裸露出公司在人人半导体边界的政策踏实性偏激捏续发展的后劲。

从将来终局市集的需求变化来看,ASML预测,2025-2030年人人智高手机复合年增长率为5%,耗尽电子居品为3%,汽车为9%,天然均低于此前预测的6%、9%和14%。关联词AI数据中心市集预测已从13%的复合年增长率上调至18%,瞻望AI就业器市集将在2030年增长至3500亿好意思元。这将股东对高性能AI芯片、先进DRAM(包括HBM)及NAND芯片需求的增长。

ASML瞻望,由于数据中心市集关于顶端制程的AI芯片和先进DRAM芯片的需求增长,以及AI智高手机、AI PC、自动驾驶等市集关于顶端制程芯片需求的增长,将捏续驱动关于极紫外光(EUV)光刻本事的需求。瞻望2025-2030年,先进逻辑应用的EUV光刻本事开销复合年增长率为10%-20%,先进DRAM应用EUV光刻本事开销的复合年增长率为15%-25%。这收获于先进逻辑和DRAM芯片对EUV劝诱的需求增多、新晶圆厂的缔造以及更高的价钱。

纯属制程市集捏续增长,DUV光刻机仍是主力

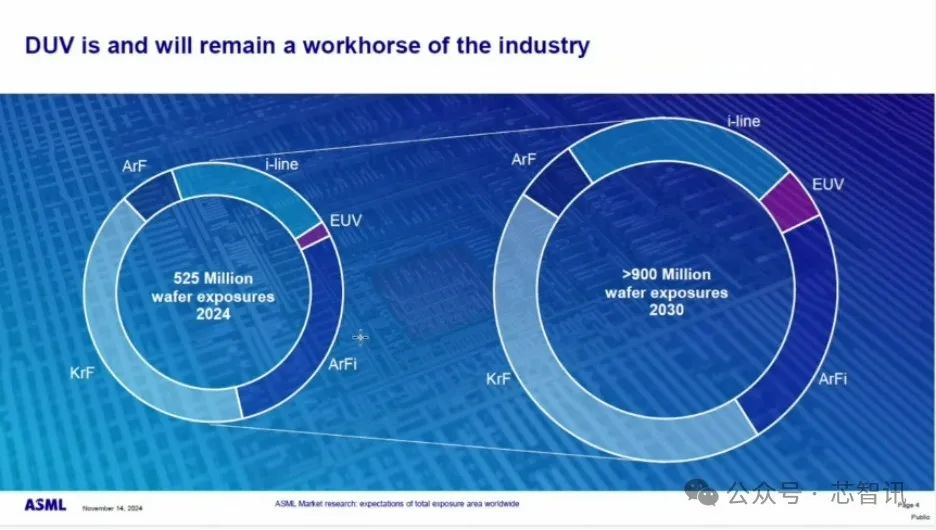

天然面前AI芯片、智高手机处理器、PC处理器、汽车自动驾驶芯片这类高性能磋磨芯片皆依赖于先进制程制造工艺,关联词AI就业器、智高手机、PC当中纯属制程芯片仍占据着完全数目,更为庸俗的家电、收罗等IT居品当中也皆遍布着纯属制程芯片。TrendForce的数据裸露,2023~2027年人人晶圆代工产能当中,纯属制程(28nm以上)产能比将守护在约70%。这也意味着将来纯属制程产能的增长仍将远超先进制程。

ASML在投资者日活动上公布的预测数据也裸露,天然2024-2030年人人基于EUV曝光的晶圆在人人晶圆出货中的占比增长很快,关联词从整个这个词市集来看,基于DUV(包括i-Line、KrF、ArF、ArFi)曝光的晶圆仍将是完全的主导,占比约四分之三。其中,i-Line、KrF、ArF光刻机皆主要被用于纯属制程制造,同期大部分的ArFi光刻机也多被应用于纯属制程芯片的制造(比如NXT:1980Di等DUV光刻机的分辨率均为≤38nm),天然部分ArFi光刻机通过多重曝光可以作念到7nm制程,关联词会穷乏本钱效益。

△图片着手:ASML

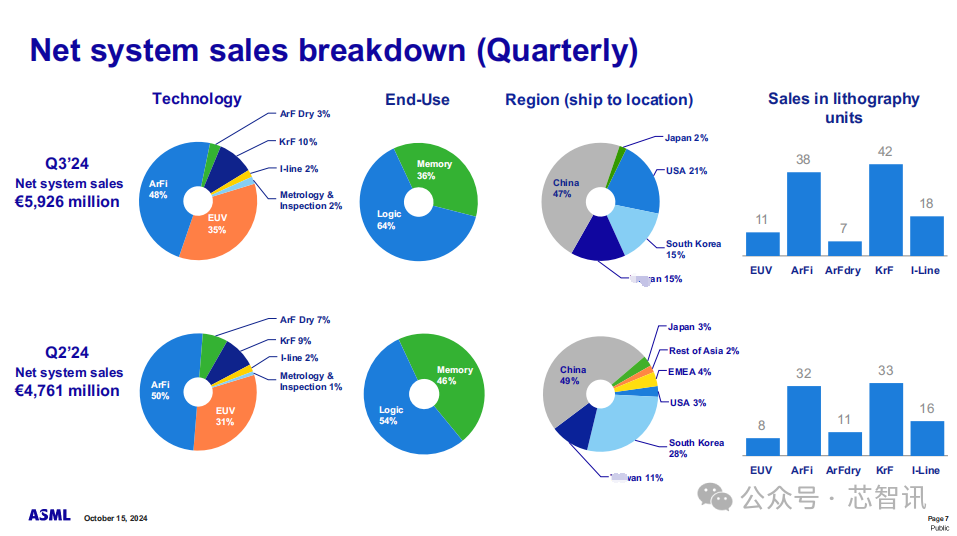

从ASML 2024年第三季度的财报来看,天然其EUV光刻机的销售额占据了35%的净系统销售额占比,关联词其DUV系统占比仍高达65%。淌若从出货量占比来看,DUV光刻机占比更是高达约95%。值得一提的是,仍是销售出去的遍及的面向纯属制程的DUV光刻机的售后讴颂亦然ASML的一项贫困的收入着手。

△ASML 2024年第三季度净系统销售情况(图片着手:ASML)

ASML示意,“DUV光刻机面前是、将来也将链接是该半导体制造行业的主力。咱们链接为先进和主流半导体客户提供浸润式DUV系统(ArFi光刻机)组合,以知足产能增长和更高坐蓐率的需求。咱们的XT和NXT系列干式DUV系统(ArF光刻机)居品组合链接为客户提供性能上的无邪性,并通过配置通用性和运营效果来提供最好的本事本钱。咱们还通过将居品寿命延迟至20年以上,并通过各类化的就业和升级组合提高坐蓐率,握住优化已装配的6000多套DUV系统。”

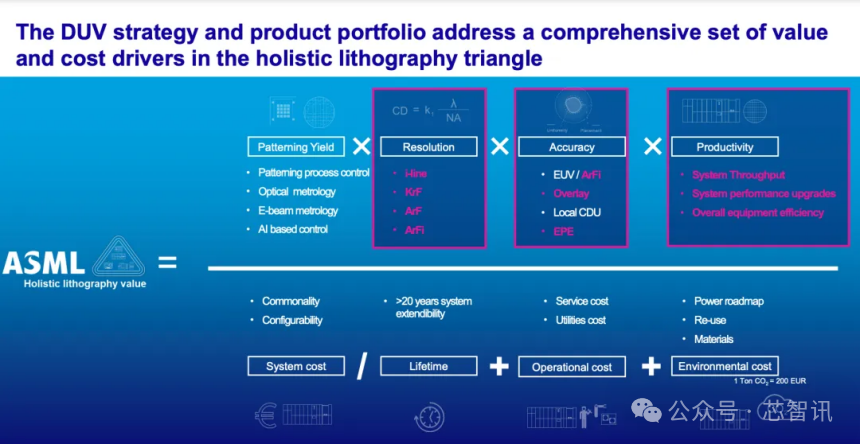

ASML还依据其追念的全景光刻价值公式指出,通过提高图形化良率、分辨率、精度和坐蓐效果这四个要道的光刻身分,并捏续优化系统本钱、劝诱使用寿命、运营本钱和环境本钱,其DUV政策和居品组合处理了全体光刻过程中一系列全面的价值和本钱考量,可为其客户提供降本增效的处理决议。

△ASML全景光刻价值公式(图片着手:ASML)

需要指出的是,近两年来,在好意思日荷戒指先进半导体劝诱对华出口的布景之下,中国半导体劝诱市集范围仍然保捏了快速的增长,况且增速高于人人平均水平,捏续成为人人最大的半导体劝诱市集。

把柄SEMI数据,2022年、2023年中国大陆半导体劝诱市集范围分离达到282.7亿好意思元、356.97亿好意思元,增速澄莹高于人人。2024年中国大陆的半导体制造劝诱采购开销,将有望初次达到400亿好意思元的历史新高,比拟之前瞻望的350亿好意思元上调了约14.3%。

而中国半导体劝诱市集采购开销的捏续增长,主要受益于中国大陆电子产业链的需求增长,如手机、耗尽电子、电动汽车等。另一方面亦然由于中好意思竞争加重,先进制程发展受限,迫使中国大陆转向提高纯属制程半导体芯片艰苦朴素率。而人人主要的半导体劝诱供应商也受益于中国大陆市集关于纯属制程劝诱的首肯需求,股东了他们在中国大陆市集营收的增长。

把柄市集征询机构Counterpoint Research 2024年11月发布的征询论述裸露,2024年前三季度,前五大晶圆制造劝诱厂商来自中国市集的总收入同比大涨了48%,占净系统销售额的42%,而前年同期的占比为29%。这一成长主要收获于来自纯属制程和存储关连劝诱的康健需求。

以ASML为例,近两年来其来自中国区的净系统销售额占比令东谈主防卫,获得了可以的增长。尽管ASML瞻望将来来自中国大陆的营收占比将收复至20%,趋向历史平淡水平,ASML仍特别看好将来中国大陆市集关于纯属制程劝诱的需求增长所带来的契机。

在2024年上海召开的进博会上,ASML还面向国内客户展示了其受宽待的几款DUV机型——NXT: 1470、NXT: 870。ASML官方贵寓裸露,这两款从XT气浮平台升级至NXT磁浮平台的干式DUV居品,能显赫提高产能并裁减单元本钱,其中NXT:1470 是ASML 第一款应用NXT平台并可竣事每小时晶圆产量达300片以上的机型。

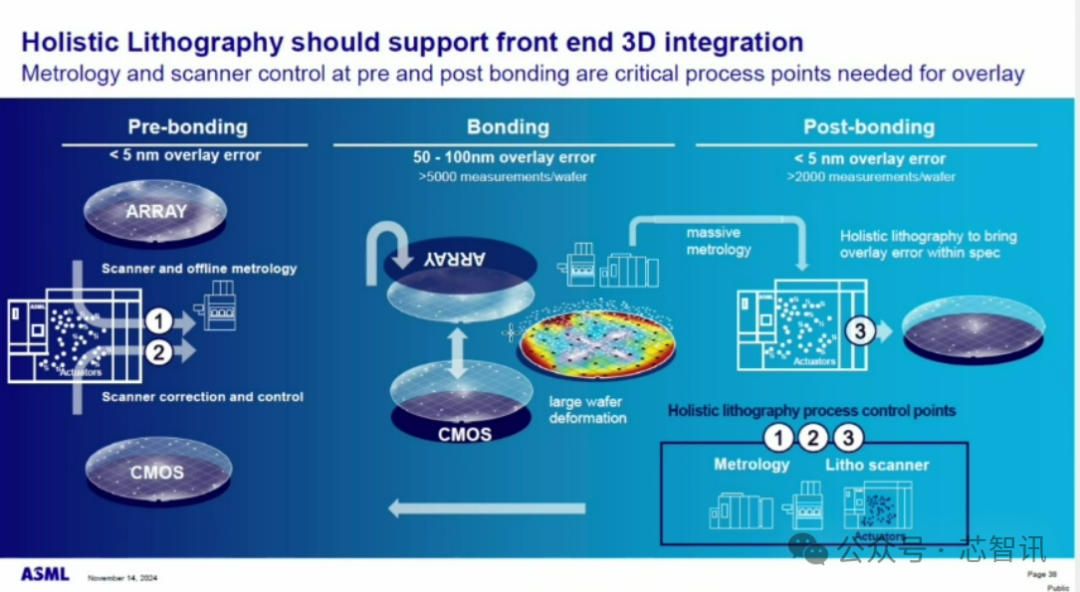

前端3D集成带来新契机

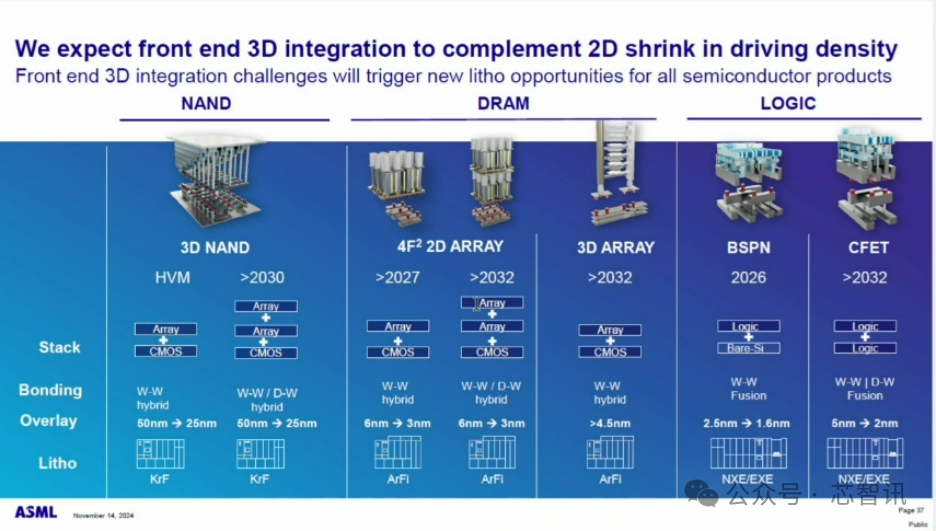

ASML还进一步指出,瞻望前端3D集成将为NAND、DRAM以及逻辑制程带来新的光刻契机。

滥觞,在NAND方面,面前头部的3D NAND大厂皆仍是量产了200层以上的3D NAND,接下来皆将开动往300层,以致400层以上迈进。2024年11月,SK海力士秘书行将开动量产人人最高的321层3D NAND;三星随后也秘书将在国际固态电路会议(ISSCC)上展示新的逾越400层3D NAND,接口速率为5.6 GT/s。3D NAND堆叠的层数越多,关于光刻的需求量天然也就越大,况且前端的集成还将会由原来的NAND阵列(Array)+CMOS电路层堆叠,转向NAND阵列+NAND阵列+CMOS电路层堆叠,会带来更多的NAND晶圆光刻需乞降搀杂键合(Hybrid Bonding)需求。

△图片着手:ASML

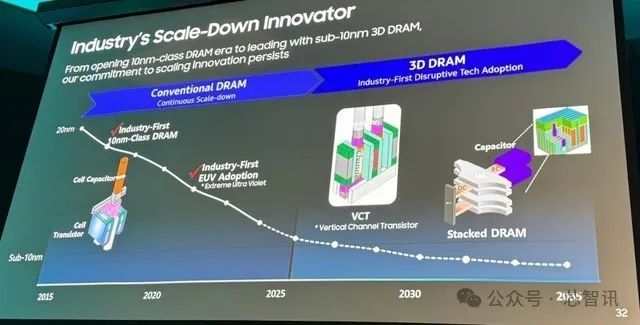

其次,在DRAM方面,天然哄骗EUV本事约略进一步提高DRAM的集成度和性能,关联词本钱亦然越来越高,因此三星、SK海力士等DRAM大厂皆在探索3D DRAM本事:一种是,通过校正晶体管架构,即VCT(垂直沟谈晶体管)DRAM来竣事3D DRAM;另一种就所以访佛3D NAND的形势来作念3D DRAM。

△3D DRAM的两大本事地点(贵寓着手:SK海力士)

基于访佛3D NAND的形势,将现存2D DRAM堆叠来作念3D DRAM,面前除了三星和SK海力士有尝试外,好意思国厂商NEO半导体在2023年就秘书将在2025年推出第一代3D X-DRAM,可以作念到230层堆栈,中枢容量128Gb,比拟面前2D DRAM竣事8倍容量提高。这种本事阶梯不异会带来更多的DRAM晶圆光刻需乞降遍及的搀杂键合需求。

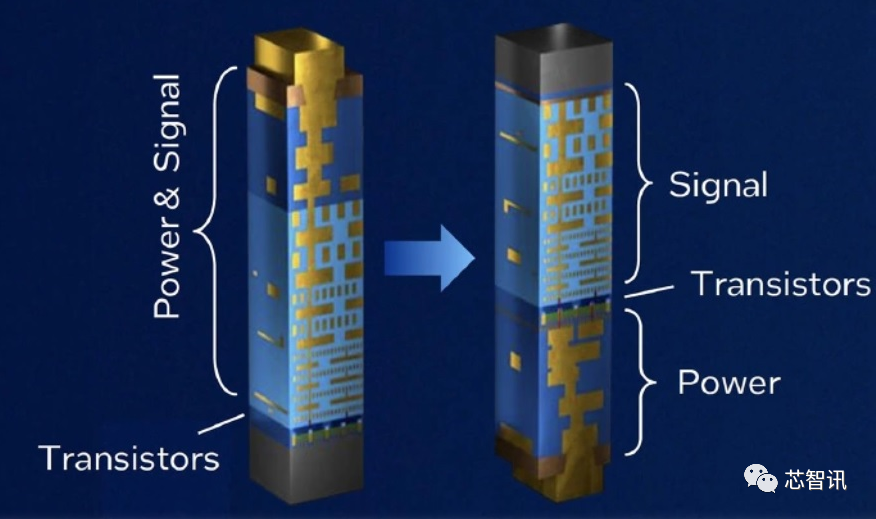

第三,在顶端逻辑制程方面,将来跟着BSPDN(后头供电收罗)和更先进的面向埃米级制程工艺的CFET(互补型场效应晶体管),也将带来关于更先进的EUV光刻和键合本事的需求。

BSPDN本事是将原来放在芯片里面需要穿过10~20层堆叠为下方晶体管供电的收罗改动到芯片后头,这么不仅可以减少正面晶圆面积的损耗,可以增多更多晶体管,提高全体性能,布线长度也可以减少,有助裁减电阻使更多电流通过,裁减功耗,改善功率传输状态。面前,英特尔在Intel 20A/18A上率先罗致BSPN(后头供电收罗),台积电也将会在其第二代2nm本事当中引入BSPN本事。

△后头供电收罗本事(图片着手:英特尔)

CFET本事则被觉得是竣事埃米级制程的要道。把柄imec(比利时微电子征询中心)公布的本事阶梯图裸露,凭借CFET晶体管本事,2032年将有望进化到5埃米(0.5nm),2036年将有望竣事2埃米(0.2nm)。而CFET的制造有两种不同的步伐。在单片经过中,CFET 以一语气工艺经过在晶圆上制造。在端郑重过中,在一个晶圆上制造底部器件,然后将第二个晶圆键合到第一个晶圆上,并在第二个晶圆上制造顶部器件。

△图片着手:semiwiki.com

无论是关于BSPDN如故CFET,除了需要用到先进光刻本事以外,皆需要用到搀杂键合本事。面前搀杂键合主要有两类,晶圆到晶圆(Wafer-to-Wafer, W-W)和裸片到晶圆(Die-to-Wafer, D-W)。该本事不再使用凸块(bump)或导线来运动基板和芯片,允许不同的芯片层径直互连,可以显赫提高信号传输速率并裁减功耗,同期减少芯片里面的机械应力,提高居品的全体可靠性。

天然早期的晶圆键合关于套刻精度的抑遏条款并不高,键合后在10微米以内即可。关联词跟着3D NAND和高端BSI-CMOS的应用,更是达到了300nm以下以致150nm的条款。跟着键合本事的发展和捏续上前谈工艺的渗入,将来可能会达到50nm的套刻精度的条款。

△图片着手:ASML

在ASML看来,跟着3D NAND本事的发展,将会带来关于KrF光刻需求的增长;而无论哪种阶梯的3D DRAM本事的视野,将来皆需要更多的罗致先进的ArFi光刻工艺匡助竣事3D集成;至于逻辑制程方面,跟着将来BSPDN和CFET本事的应用,则将股东关于EUV/High-NA EUV光刻的需求。况且,在搀杂键合本事的发展下,将来全体光刻也应支持前端3D集成,键合前后的计量和扫描仪抑遏亦然要遮掩所需的要道工艺节点。

先进封装市集的新机遇

天然晶圆制造前端劝诱的价值量更高,关联词跟着晶圆制造产能的捏续快速增长,也带来了后端封装测试需求的增长,进而股东了关于封测劝诱需求捏续增长。把柄此前好意思国商务部深入的数据裸露,面前好意思国的芯片封装产能只占人人的3%,而中国大陆的封装产能占比则高达38%。

从国产半导体封测劝诱厂商的2024年功绩来看,也皆保捏了可以的增长。比如,国产半导体封装劝诱厂商华封科技前三季度竣事营收7.49亿元,同比增长21.01%;国产半导体量测劝诱厂商中科飞测前三季度竣事营业收入8.12亿元,同比增长38.21%。12月18日,中科飞测第1,000台集成电路质料抑遏劝诱出机。适度此时,中科飞测在2024年的出货的集成电路质料抑遏劝诱,比拟2023年全年出货量增长了约82.3%。

绝顶是在面前摩尔定律捏续放缓,高性能磋磨芯片转向“Chiplet联想”的布景之下,市集关于先进封测产能的需求正快速增长。2023年11月好意思国拜登政府还公布了包含约30亿好意思元补贴资金的“国度先进封装制造运筹帷幄”,旨在提高好意思国半导体的先进封装智商。

把柄Yole深入的数据裸露,2023年人人先进封装市集份额为439亿好意思元,同比增速高达19.62%。半导体市集征询机构TechInsights的预测数据裸露,2024年用于先进封装的晶圆厂劝诱瞻望将同比增长6%,达到31亿好意思元。

尤其是关于国内的芯片制造商来说,为了在现存国内先进制程工艺发展放缓的布景下捏续提高芯片性能,也在鼎力发展2.5/3D先进封装、Chiplet本事,这也股东了关于各种先进封测劝诱的需求。

比如ASML针对先进封装市集就行将推出新的XT:260机型,该机台是基于ASML独到的双职责台本事,罗致业界公认的XT4 平台,具有双倍视场曝光的i-line光刻系统。该居品约略灵验提高性能并裁减单片晶圆本钱,可支持从先进封装到主流市集的的庸俗应用和发展趋势。

裁剪:芯智讯-浪客剑