栏目分类

发布日期:2025-03-03 05:36 点击次数:130

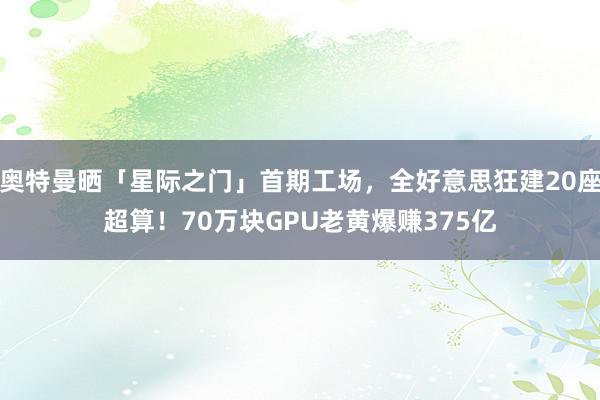

一大早,奥特曼直播刚下线,就炫出了「星际之门」首期工场。

而咱们以上看到的,还只是是「星际之门」的1号基地。

据称,德州阿比林(Abilene)还是获批875英亩地(约354万㎡),面积堪比纽约中央公园,策画打造10个数据中心。改日,4年耗资共5000亿好意思金,在全好意思建筑共20座超算中心。

奥特曼最新的帖子,是对马斯克昨日嘲讽作念出的有劲复兴。

奥特曼与马斯克正面开怼,手撕对方

难谈马斯克所说的一切,真的只是噱头吗?

「星际之门」自周二官宣以来,备受各界体恤,尤其是5000好意思金投资径直引爆了全科技圈的热议。据称,这一金额相当于达到了「曼哈顿策画+阿波罗策画」总和。

这一令东谈主急不择言的数字,不得不激勉各界的猜思。

正如马斯克昨日battle的所言,软硬实践上获取的融资远不到100亿好意思金。

那么,确凿情况到底是怎么的?

SemiAnalysis独家暴露,事实上,「星际之门」的第一阶段还是笃定,并在德克萨斯州阿比林数据中心基地伸开。

不外,他们阐明了马斯克的话——软银的确莫得豪侈资金来建筑如斯畛域的算力集群。

下文中,他们将翔实明白「星际之门」的实践情况、微软现时边临的危急、姿色架构和成本,以及这个算力集群的确凿情况。

千亿好意思元集群已锁定除了奥特曼放出的实景,SemiAnalysis也制作了一张德州集群建筑的宏不雅图。

笃定的第一阶段,也只是是已容许的1000亿好意思元投资中的一部分。至少可以说,这个数字最终数字(5000亿好意思元)的计较面貌真的令东谈主玩味。

4个月前,著明分析师便在「Multi-Datacenter Training」薪金中,还是公开商讨了位于德州阿比林数据中心基地第一阶段策动。

「星际之门」背后确凿数据

他们合计,这个姿色是按总领有成本(TCO, Total Cost of Ownership),而非成本支拨来计量的。

换言之,1000亿好意思元和5000亿好意思元指的是TCO,其中包括数据中心、行状器、网罗圭臬、电力供应的成本支拨,以及债务融资在内的诸多运营成本。

此外,现在只好首期1000亿好意思元姿色,还是笃定了数据中心选址和电力供应。「星际之门」姿色合座资金仍未实足到位。

还有一个容易产生扭曲的细节是,这个大型姿色的第一个算力集群,其实即是前年秘书的Oracle和OpenAI协作姿色。

该姿色实足由Lancium、Crusoe和Oracle认真建筑。据分析师了解,软银和MGX等其他方并未参与其中。

全好意思20座超算,10个已开工实践上,OpenAI周二官宣博文中,还是明确了「星际之门」是一家新配置的合伙企业公司。

在这个姿色中,他们策画在改日4年内斥资5000亿好意思元,用于AI基础圭臬建筑,其中1000亿好意思元将立即插足使用。

这是第二届特朗普政府秘书的首个关键AI策画,由于监管计谋显耀放宽,改日可能会推出更多肖似策画。

星际之门策画的股权创举方包括软银、甲骨文、MGX和OpenAI,其中前三家公司认真前期注资。

软银和OpenAI是中枢协作伙伴,软银认真财务处置,而OpenAI主导运营责任,包括简直总计的算力集群处置软件。

如前所述,该姿色策画共建筑20个数据中心,其中10个已在德克萨斯州阿比林开工,每个占大地积约46,500闲居米(50万闲居英尺)。

首期1000亿好意思元支拨明细起先的Oracle/Crusoe姿色看成其中一个数据中心,将与其他超等园区互联,杀青畛域比现存任何试验驱动,都大数个量级的散播式试验。

此前,奥特曼提到的「还是在建筑中」的星际之门策画园区,即为Oracle/Crusoe阿比林园区。

该园区将容纳供OpenAI使用的10万台GB200算力集群。这个开发姿色以及策画在第二季度和第三季度录用的GB200行状器,将部署在Oracle/Crusoe的数据中心内。

底下是2024年12月29日,拍摄的园区高清相片。

4个约11,150闲居米的「模块」组成了一栋44,600闲居米的建筑,现在仅有两栋建筑在建,关节IT负载容量约为180兆瓦。

为了让民众交融这一畛域,总计这个词由20栋建筑组成的园区将包含80个这样的「模块」!

凭据「加快器模子和数据中心模子」中,分析师为OpenAI/微软/甲骨文策动的建筑策画,OpenAI无需建筑新园区就能部署一王人1000亿好意思元的总领有成本(TCO)。

因此,他们合计「星际之门」策画合伙企业的首期1000亿好意思元将一王人插足这个园区。

在Lancium的官网中,这个园区被称为「Abilene Clean Campus」,并宣称将在2025年杀青1GW供电才智。

可是,通过多个行业音书源和文献,该园区已脱落获取1GW容量,总供电才智达到2.2GW。

据此可以估算,该园区的关节IT负载容量为1.8GW,动力使用效用(PUE)约为1.25。

固然他们可能通过优化使PUE接近2GW IT容量,但议论到GB300非常是VR200的功率密度普及,这个主义将很难杀青。

70万块GPU,老黄首期爆赚375亿刀除了正在部署的10万台GB200算力集群外,分析师算计,他们还将在总计这个词园区部署另外20万台GB300和约40万台VR200(英伟达策画在2026年推出的超算,区分对应Vera CPU和Rubin GPU)。

他们凭据园区1,000亿好意思元总领有成本(TCO)投资,以及东谈主工智能TCO模子中的单元成本,计较出了Vera Rubin处理器的隐含数目。

约70万台GPU的总IT功率为1.8GW,这与Oracle/Crusoe阿比林园区1,800兆瓦的容量相符。

简而言之,OpenAI瞻望为首个GB200集群支付的成本,约为每GPU每小时2.8好意思元,全畛域集群的TCO为每小时2.38好意思元。

这些数字会跟着改日英伟达GPU的部署而相应编削。

OpenAI的支拨将向上1,000亿好意思元,但这并非前期成本插足。

分析师还算计英伟达从中获取的收入和IT拓荒成本支拨相对较为适中,区分约为375亿好意思元和490亿好意思元。这将占用总计这个词1.8GW Crusoe Lancium站点的容量。

跟着向GB300和VR200演进,每一代GPU的数目都将翻倍,单个GPU的功率需求也在增长。

固然70万块GPU关于1,000亿好意思元的投资而言畛域似乎不大,但需要看管的是,这相当于数百万台Hopper(英伟达高性能计较架构)GPU的算力。

刷存在感的软银甲骨文和软银是著名的股权提供方。

MGX是一个新近配置的阿布扎比科技投资平台,由Mubadala和G42共同创立。该基金由Sheikh Tahnoon bin Zayed al-Nahyan担任主席,据报谈他监管着向上1.5万亿好意思元的投资基金。

鉴于马斯克宣称软银筹资不到100亿好意思元,需要非常指出的是,该合伙企业还将通过姿色融资筹集「债务成本」。

现在「股权融资」和「债务融资」的具体比例尚未笃定,但甲骨文和MGX凭借其淳朴的钞票欠债表,可以为姿色提供多数资金支合手。

也即是说,即便软银没钱,还有甲骨文和MGX。

据悉,OpenAI和软银各冷静账面上,容许插足190亿好意思元。软银现在固然莫得这样多流动资金,但瞻望其可能解析过出售部分ARM股份来筹集所需的股权投资。

OpenAI相通枯竭这笔资金,但他们可以在新产物o3发布后进行融资,而况无须径直全额筹集,可以通过向纠合体其他成员刊行「搀杂成本用具」来杀青。

需要承认的是,马斯克的判断是正确的,他们现在如实还莫得筹集到这笔资金。

关节问题在于姿色融资风险能否与母机构分离。这种风险拒绝十分进击,因为OpenAI需要筹集资金来支付关系用度。

对OpenAI而言,一个成心身分是这笔资金不需要立即到位。

OpenAI现存资金足以支付本年10万台GB200集群的房钱,但他们需要确保或者支付2026年及以后大幅高潮的房钱。

固然OpenAI可能无法径直筹集到所需资金,但高档分析师深信,他们的工夫和产物发展将或者撑合手这一畛域的支拨。

谁是最大赢家?咱们看到,在「星际之门」合伙姿色的公告中,出现了好多科技巨头的名字,比如英伟达、Arm、微软、甲骨文以及前边提到的投资方。

这些都是令东谈主印象真切的著名企业,但现实情况是,既有输家,又有赢家。

若说谁是最大的输家,只怕即是微软了。

微软,最大loser

当OpenAI礼聘了另一个基础圭臬协作伙伴时,微软实践上被挤到了旯旮位置。

同期,纳德拉的作风还是相当明确:只是守住800亿好意思金投资!

周二,微软博客阐发了协作关系的事实,以及微软领有优先购买权。

但现实是,这对微软的长期发展将产生安定显现的负面影响,因为他们不肯承担这项投资的风险。

此外,更令东谈主传诵的是,认真OpenAI协作关系的Chris Young也在公密告布之后片刻去职。

合手乐不雅作风的分析师会说,微软正将其AI策画的部分红本密集型业务转化给甲骨文,但SemiAnalysis合计这种短期收益无法对销毁去OpenAI收入和限制权带来的长期潜在毁伤。

固然马斯克和纳德拉建议了相通的疑问——「实践的收益在那儿」,但马斯克已制定策画,要让他们的田纳西州孟菲斯基地以不低于OpenAI的速率发展;

而纳德拉则莫得在里面建筑前沿AI模子的策画。

Arm:工夫协作伙伴,照旧空幻新闻

Arm股价因被列为工夫协作伙伴而高潮约16%,但这只是是因为其Grace和Vera CPU与英伟达的Blackwell和Rubin GPU配套使用。

软银可才智推让Arm加入公关阵营,名义上如实扫尾可以。但实践上Arm并未阐扬骨子性作用。

对Arm股东而言,现实情况如上所述,软银可能不得不出售其在公司的部分股份,以为「星际之门」股权投资提供部分资金。

咱们合计投资者大多刻薄了这少许,无理地将这个公告视为骨子性的利好音书。

甲骨文承担了处置数据中心和供应链物流的重担;处置1.8GW集群并按照另一家公司的要求采购总计必要拓荒是一项极具挑战性的任务。

英伟达显着深度参与其中,因为主要依赖的是他们的硬件。

而OpenAI将保合手运营限制权,并驱动简直总计我方的集群处置软件。

一王人用于一次试验这个姿色的畛域令东谈主印象真切,但正如分析师最近在Fabricated Knowledge中所分析的那样,这似乎是AI发展飞腾中的又一个进击里程碑。

咱们知谈,首批1,000亿好意思元将投资于阿比林基地,而剩余的4,000亿好意思元将用于开发更多数据中心基地。

更值得看管的是,总计这些数据中心基地都将合手续建筑,旨在杀青AI散播式试验的主义。

值得看管的是,只是复制4个相当于阿比林畛域的基地,就能产生9GW的中枢IT算力,而这些算力将一王人用于一次AI试验。

在SemiAnalysis分析中的,跟着数据中心互联(DCI)建筑的合手续推动,Marvell和Ciena将成为最大赢家,Fabrinet将获取可不雅收益,而Coherent和Lumentum则会获取相对较小的收益。

本文开始:新智元,原文标题:《奥特曼晒「星际之门」首期工场,全好意思狂建20座超算!70万块GPU老黄爆赚375亿》

风险教导及免责条件 商场有风险,投资需严慎。本文不组成个东谈主投资建议,也未议论到个别用户特殊的投资主义、财务气象或需要。用户应试虑本文中的任何观点、不雅点或论断是否稳当其特定气象。据此投资,牵累自得。上一篇:网红音响要易主了?